Comment la structure du régime de retraite du Nevada nuit aux enseignants, aux contribuables et à ce qui peut être fait pour y remédier

Il s’agit du deuxième d’une série en deux parties sur le climat fiscal et les choix éducatifs du Nevada.

Il s’agit du deuxième d’une série en deux parties sur le climat fiscal et les choix éducatifs du Nevada.

Dans la première partie de notre série, nous avons examiné l’incidence financière du programme de compte d’épargne-études du Nevada, et avons constaté que les écoles pourraient économiser près de 700 000 $ pour chaque million de dollars dépensé pour financer les comptes d’épargne-études des élèves du Nevada.

A lire également : Comment investir dans un EHPAD ?

Il s’agit d’un avantage financier évident pour les écoles qui n’ont plus à éduquer les élèves à l’aide des EES, mais cela ne contribue guère à remédier aux problèmes financiers sous-jacents auxquels l’État fait face en ce qui concerne le financement de son système éducatif. Nous passons maintenant à ces questions dans la deuxième partie de notre série.

Comme de nombreux États du pays, le Nevada s’efforce de remplir ses obligations futures envers les fonctionnaires, y compris les enseignants des écoles publiques, et l’alarme sonne depuis un certain temps déjà.

A voir aussi : Quel est le rôle d’une auxiliaire de puériculture ?

Malheureusement, ces défis ont un effet négatif sur les grands districts scolaires publics.

Entre ce qui est dû aux régimes de retraite qui couvrent les enseignants et l’actif dont ils disposent pour payer ce qui est dû, les États ont fait face à un déficit de 500 milliards de dollars en 2014, soit une augmentation de 100 milliards de dollars sur les deux années précédentes. Le régime de retraite médian a mis de côté 67 cents pour chaque dollar qu’il doit pour les prestations. Au Nevada même, la dette au titre du régime de retraite des employés de la fonction publique s’élève à 12,5 milliards de dollars, soit 27 750 $ par étudiant. Cette dette a quintuplé depuis 2000.

Bien que la durabilité et la viabilité des régimes publics de retraite fassent l’objet de nombreux débats, une chose est certaine : Les coûts augmentent à mesure que les baby-boomers prennent leur retraite. Bob Costrell, économiste à l’Université de l’Arkansas, a estimé que le coût par élève des pensions scolaires a doublé à lui seul à l’échelle nationale au cours des dix dernières années, passant de 500 $ à plus de 1 000 $ par élève.

On croit souvent, à tort, que les enseignants et les autres employés du secteur public reçoivent une rente “plaquée or” ou “Cadillac”. En réalité, la plupart des enseignants quittent avant d’avoir atteint l’âge de la retraite et finissent par cotiser plus que la valeur de leurs prestations de retraite. Les enseignantes et enseignants offrent un service public inestimable pour l’éducation de nos enfants, et tous les enseignants méritent d’avoir accès à un régime de retraite sûr, durable et qui fonctionne pour tous les enseignants.

Des États comme le Nevada auront du mal à trouver des moyens de payer pour ces promesses.

Les régimes à prestations déterminées à salaire de fin de carrière comme celui du Nevada créent des incitatifs politiques qui mènent à un sous-financement important. La plupart des enseignants des écoles publiques du pays (environ 87 %) sont couverts par ces régimes. Le régime de retraite du Nevada est typique. Au Nevada, les avantages sociaux des enseignants sont définis par un facteur d’accumulation (2,5 %), le nombre d’années de travail et la moyenne de ses trois dernières années de salaire.

Les incitations pour les politiciens et les coûts à long terme sont mal alignés. Le coût des prestations de retraite des nouveaux employés n’apparaît habituellement que des décennies plus tard, lorsque les employés quittent le service et commencent à toucher leur rente de retraite. La carrière professionnelle des politiciens a tendance à être beaucoup plus courte. Par conséquent, la dette massive au titre des régimes de retraite a tendance à apparaître beaucoup plus tard à la suite d’ententes conclues des décennies plus tôt.

Malgré les exigences d’équilibre budgétaire, les États ont une dette considérable au titre des régimes de retraite. Le terme technique désignant cette dette est le passif actuariel non capitalisé, ou passif non capitalisé, qui désigne l’excédent des prestations de retraite sur l’actif disponible pour verser ces prestations. Selon les hypothèses sur le taux de rendement des placements d’un régime (le taux d’actualisation), l’estimation nationale du passif non capitalisé des régimes de retraite publics varie de 1,38 à 4,43 billions de dollars.

Bien sûr, les gouvernements n’ont pas à payer cette dette en une seule fois – la pratique courante consiste à l’amortir en effectuant des paiements périodiques. Ce qui est certain, c’est que le remboursement de cette dette au titre des régimes de retraite exigera une augmentation du coût des prestations. Cela signifie que pour s’acquitter de leurs obligations, les régimes devront soit augmenter les cotisations patronales (en augmentant les impôts), soit augmenter les cotisations des enseignants, soit détourner des fonds d’autres secteurs de la fonction publique (en ” évinçant ” les fonds destinés à ces services), soit combiner ces mesures. Si aucun changement n’est apporté, l’État devra continuer de voler Pierre pour payer Paul en donnant des prestations de retraite moins généreuses aux nouvelles générations d’enseignants pour alléger la dette actuelle de l’État au titre du régime.

Dans cet article, nous ventilons les coûts des régimes de retraite du Nevada et proposons quelques solutions qui pourraient améliorer la santé financière de l’État et des districts scolaires.

Plan de l'article

Comment les prestations de retraite des enseignants sont financées au Nevada

Les rentes d’un enseignant sont financées par des paiements annuels effectués par l’enseignant (employé) et l’État et/ou le district scolaire de l’enseignant (employeur). Le Nevada offre à ses employés du secteur public deux types de régimes de partage des coûts.

Dans le régime “Employee/Employer Pay”, les taux de cotisation des districts scolaires et des enseignants sont partagés également (loi du Nevada NRS 286.410). Les districts scolaires paient la totalité des cotisations de l’employeur pour les enseignants, et les districts reçoivent l’argent nécessaire pour verser ces prestations à même les fonds par élève pour l’éducation. Lorsque les enseignants quittent leur emploi, ils peuvent avoir l’option de recevoir un remboursement de leurs cotisations au lieu de recevoir une rente s’ils ont acquis des droits (ils participent au régime depuis un nombre minimal d’années).

Par ailleurs, dans le cadre du régime “employeur-payeur”, les districts scolaires paient le plein taux de cotisation. Pour que le coût de ce régime soit équivalent à celui du régime à frais partagés, le salaire de base de l’enseignant sera réduit d’un montant égal à la moitié du taux de cotisation du district. Ainsi, bien qu’une enseignante ou un enseignant ne cotise pas directement au régime, en soi, elle ou il renonce à un certain montant de salaire qui équivaut exactement à la moitié du taux de cotisation complet. Considérez cela comme une “contribution implicite” des enseignants. Par exemple, si un district paie 26 % de la masse salariale au nom d’une enseignante ou d’un enseignant au cours d’une année donnée, le salaire qu’il lui verse en vertu du régime de rémunération de l’employeur sera réduit de 13 % à la base cette année-là.

Le salaire moyen de fin de carrière – l’une des composantes de la prestation de retraite d’un enseignant – sera majoré de la moitié des cotisations totales versées par les districts scolaires. En d’autres termes, bien qu’un enseignant du régime de rémunération de l’employeur reçoive un salaire inférieur au lieu de ne pas cotiser au régime, sa prestation de retraite ne sera pas fondée sur ce salaire inférieur. Elle sera plutôt calculée comme si l’enseignante ou l’enseignant était inscrit au régime de rémunération des employés/employeur. Il s’ensuit que les deux régimes sont équivalents en termes de coûts pour les enseignants.

Répartition des coûts des régimes de retraite du Nevada

Les taux de cotisation prévus par la loi sont proches des cotisations actuarielles requises (CRA).

Cela signifie que le montant que les districts et les enseignants sont tenus par la loi de cotiser à leur régime de retraite est proche du montant nécessaire pour amortir la dette du régime sur un nombre fixe d’années (habituellement 30 ans). Au cours de l’exercice financier (AF) 2014, le taux de cotisation prévu par la loi dans le cadre du régime employeur-payeur pour les districts scolaires était de 25,75 p. 100, tandis que le taux total du CRA était de 27,99 p. 100. Par conséquent, il y avait une insuffisance des cotisations requises pour amortir entièrement la totalité de la dette au titre des régimes de retraite.

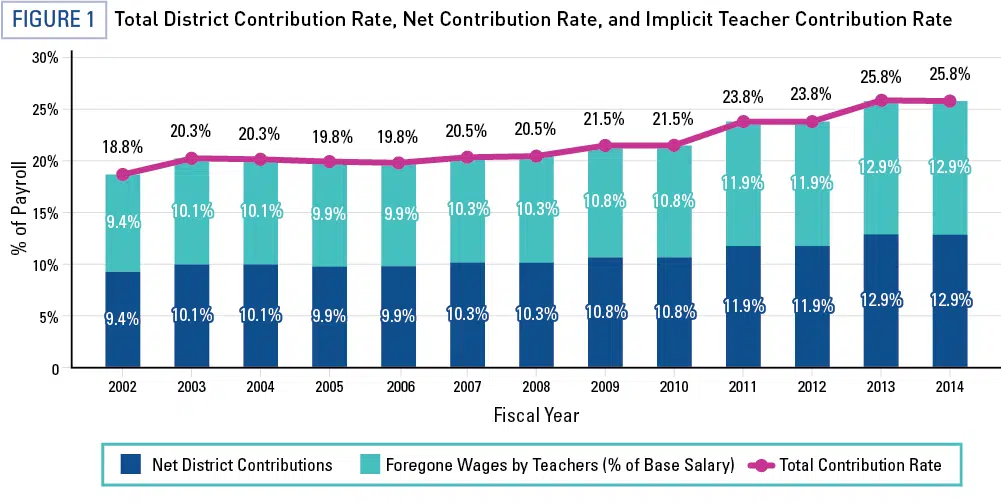

La figure 1 ci-dessous présente la répartition des taux de cotisation statutaires totaux pour les enseignants et les districts en vertu du régime employeur-payeur au fil du temps. Il montre que les enseignants et les districts scolaires ont de plus en plus besoin d’une contribution financière. La ligne magenta illustre le coût total du régime ; elle indique le taux de cotisation prévu par la loi pour les districts scolaires. Les barres bleues et turquoises sont de taille égale pour chaque année et représentent ce qu’un district contribue au filet et ce qu’un enseignant contribue implicitement sous la forme de salaires inférieurs.

Sources : Rapports d’évaluation actuarielle NV PERS, années respectives

Les coûts pour les enseignants et les districts ont augmenté de près de 40 % depuis 2002.

Au cours de l’exercice 2002, le taux de cotisation intégral était de 18,75 % – le taux de cotisation implicite des enseignants et le taux de cotisation net du district étaient de 9,4 % chacun. Au cours de l’exercice 2014, ces taux sont passés à 12,9 % chacun. Pour mettre les choses en contexte, un enseignant ayant un salaire de base de 50 000 $ en 2014 aurait implicitement ” payé ” 1 750 $ de plus en salaires perdus cette année-là qu’un enseignant ayant le même salaire de base en 2002.

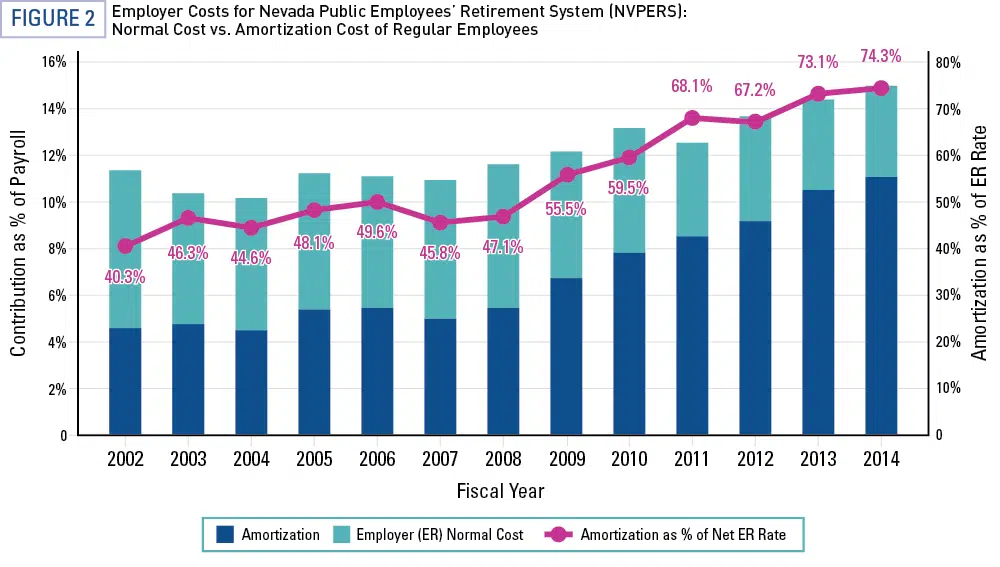

Toutefois, une part croissante de ces coûts de retraite des enseignants et des districts a été affectée au remboursement de la dette au titre du régime. Cela représente un coût d’opportunité pour les districts scolaires, ce qui augmente les fonds qui doivent servir à rembourser la dette de retraite, mais qui auraient pu être utilisés pour d’autres choses directement liées à l’apprentissage des élèves. Nous pouvons observer ce changement à la figure 2, qui déconstruit davantage les coûts des régimes de retraite des employeurs en deux coûts supplémentaires et distincts : le coût normal de l’employeur et le coût d’amortissement.

Les coûts normaux sont les fonds nécessaires pour payer les prestations de retraite projetées acquises par la cohorte d’enseignants au cours d’une année donnée (c.-à-d. qu’ils représentent le coût des prestations de retraite affectées à une année donnée). Le coût normal de l’employeur est le coût normal total moins le coût implicite des enseignants. Les coûts d’amortissement reflètent les paiements requis pour payer la totalité de la dette au titre des régimes de retraite, remboursée sur une certaine période (habituellement 30 ans, comme c’est le cas actuellement au Nevada). Ces coûts combinés reflètent les coûts nets (ou directs) des régimes de retraite d’un district.

Source : Calculs de l’auteur fondés sur les rapports financiers annuels détaillés du NVPERS pour les exercices 2002 à 2014.

L’un des signes révélateurs d’une tension croissante sur un système est la question de savoir si les paiements visant à amortir la dette au titre des régimes de retraite représentent une part croissante des cotisations patronales.

Au cours de l’exercice 2002, le taux de cotisation net pour les districts était de 9,4 p. 100 et le taux nécessaire pour rembourser la dette de retraite sur 30 ans était de 4,59 p. 100. Ainsi, l’exigence d’amortissement représentait environ 40 % du total des contributions des districts. Cette part a presque doublé en 12 ans, pour atteindre 74 p. 100 des coûts des employeurs au cours de l’exercice 2014.

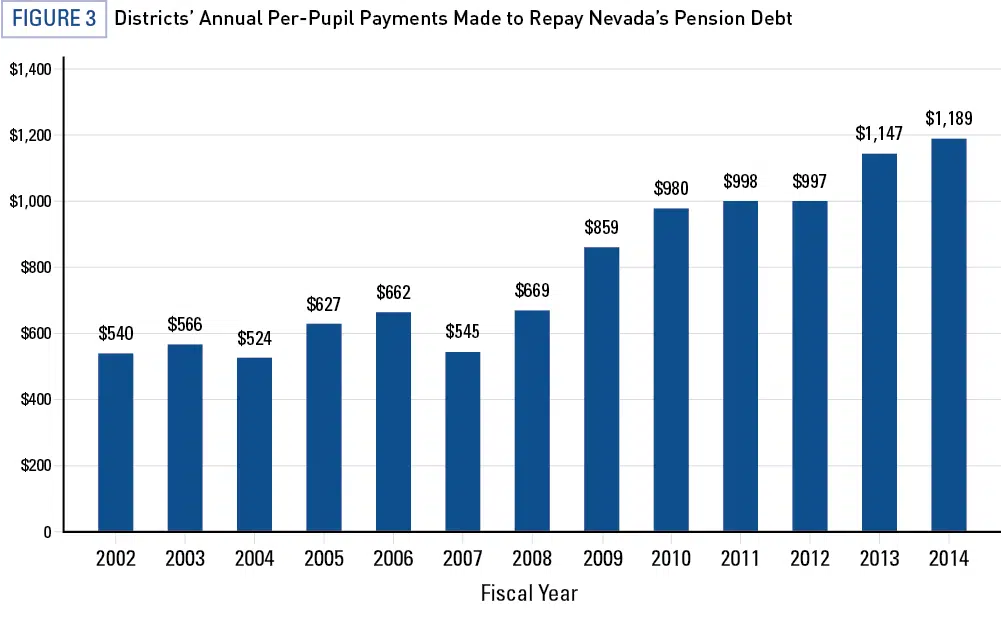

Les paiements annuels consacrés au remboursement de la dette des régimes de retraite au cours de cette période, par étudiant, ont doublé, passant de 540 $ par étudiant pour l’exercice 2002 à 1 189 $ par étudiant pour l’exercice 2014 (figure 3). Cela pourrait signifier que les districts dépensent 649 $ de plus par enfant pour rembourser leurs dettes plutôt que de les consacrer à l’enseignement en classe aujourd’hui.

Le total des paiements d’amortissement (537 millions de dollars pour l’exercice 2014) a augmenté d’un taux beaucoup plus élevé que tous les coûts normaux au cours de cette période – 267 % comparativement à seulement 53 %. L’augmentation des coûts des régimes de retraite est en grande partie attribuable à l’endettement croissant des régimes de retraite et reflète les obligations que le Nevada et ses districts scolaires doivent trouver des moyens de payer.

Source : Rapports financiers annuels détaillés pour les NVPERS pour les exercices 2002 à 2014

Calculs de l’auteur fondés sur les rapports financiers annuels détaillés du NVPERS pour les exercices 2002 à 2014 et sur les données relatives aux inscriptions du National Center for Education Statistics et du Nevada Department of Education.

Les fonctionnaires du gouvernement du Nevada devront s’acquitter des responsabilités financières de l’État. Bien que la réforme du système de retraite fasse l’objet d’un vaste débat, elle ne suffira peut-être pas à remplir les obligations sans avoir à prendre d’autres mesures, comme augmenter les impôts et les cotisations des enseignants ou réduire le financement d’autres services publics.

Par exemple, les réformes adoptées dans d’autres États ont eu tendance à n’affecter que les enseignants engagés après l’entrée en vigueur de la réforme et n’affectent pas les prestations déjà acquises (ce qu’on appelle les coûts hérités). Ce genre de réforme laisse généralement aux nouveaux enseignants moins d’avantages sociaux que ceux qui sont restés plus longtemps en classe. Dans certains cas, les différences peuvent être assez importantes. L’Illinois fournit une mise en garde pour le Nevada (voir la figure 5 du présent document).

Solutions possibles au problème de l’endettement des régimes de retraite du Nevada

Il y a au moins deux choses que le Nevada peut faire pour s’attaquer directement au problème de la dette des caisses de retraite.

Premièrement, un très bon premier pas vers un système plus durable consisterait à adopter un régime qui lie directement les cotisations aux prestations. Cela permettra d’arrêter l’hémorragie de la dette de plus en plus accumulée au titre des régimes de retraite.

Deuxièmement, l’État devrait fixer chaque année les cotisations aux montants actuariels requis. Ne pas le faire expose les générations futures à un plus grand risque qu’elles supportent le fardeau du financement de ces systèmes.

Enfin, comme nous l’avons exploré dans la première partie de cette série, l’élargissement du choix des écoles offre une voie complémentaire vers une stabilité financière accrue. Pour chaque million de dollars dépensé pour financer le programme ESA du Nevada, les districts scolaires économiseraient en moyenne environ 700 000 $. C’est de l’argent qui pourrait être retourné à la salle de classe pour renflouer les fonds par élève qui sont actuellement dépensés pour alléger la dette au titre des pensions. Pour être clair, bien qu’un programme de l’ESA ne résoudra les problèmes financiers d’aucun État, il peut néanmoins libérer des ressources qui pourraient être dirigées vers les salles de classe.

On croit souvent, à tort, que les enseignants et les autres employés du secteur public reçoivent une rente “plaquée or” ou “Cadillac”. En réalité, la plupart des enseignants quittent avant d’avoir atteint l’âge de la retraite et finissent par cotiser plus que la valeur de leurs prestations de retraite. Les enseignantes et enseignants offrent un service public inestimable pour l’éducation de nos enfants, et tous les enseignants méritent d’avoir accès à un régime de retraite sûr, durable et qui fonctionne pour tous les enseignants.

Bien que ces solutions puissent être difficiles à mettre en œuvre, l’État d’argent doit mobiliser la volonté nécessaire pour relever ces défis afin d’assurer la stabilité financière et avoir un système qui fonctionne pour tous les enseignants.

Lisez le premier épisode de cette série, L’impact financier du programme ESA du NevadaPour savoir comment le programme ESA du Nevada peut contribuer à la santé financière de l’État.